¿Por qué el país depende de exenciones fiscales para atraer inversiones?

El análisis del Centro Regional de Estrategias Económicas Sostenibles (CREES) sostiene que la elevada demanda de exenciones fiscales en República Dominicana responde a dos factores centrales: un sistema tributario que encarece la inversión y una estructura regulatoria que introduce costos adicionales para operar. Según el estudio, estas condiciones explican por qué ciertos sectores requieren incentivos para instalarse o mantenerse en el país.

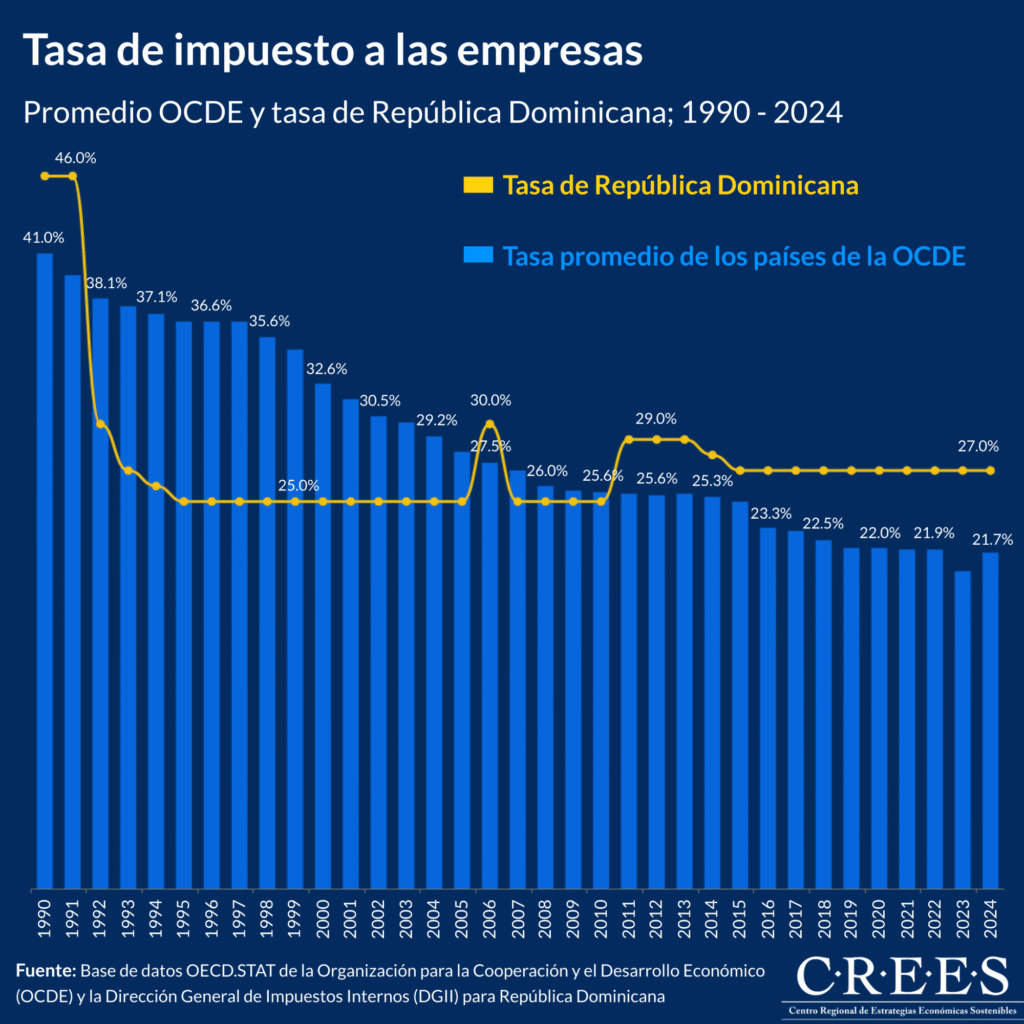

Un sistema complejo que empuja a pedir incentivos

La publicación plantea que la existencia de leyes de incentivo no es solo un mecanismo de atracción, sino “una prueba categórica de que el régimen tributario… es altamente penalizador”, ya que para realizar inversiones de gran escala se necesita “un salvavidas tributario”. De acuerdo con CREES, el marco impositivo actual introduce cargas que afectan la competitividad y motivan a los agentes económicos a buscar condiciones especiales para operar.

La organización también señala que las exenciones reflejan distorsiones en distintos mercados. Menciona como ejemplos el mercado laboral, el eléctrico, el de hidrocarburos y el de transporte de carga, así como procesos administrativos relacionados con permisos, trámites y resolución de conflictos. Estos elementos elevan los costos de operación y, según el informe, llevan a empresas a optar por regímenes especiales para compensar esas cargas.

Qué implicaría cambiar el enfoque

En el análisis se advierte que cualquier reforma debe considerar las causas que originan la demanda de exenciones. CREES propone que, más que limitar los incentivos, la discusión debe centrarse en “crear un régimen más simple para el contribuyente y para la administración tributaria”, que reduzca oportunidades de evasión, elusión e informalidad. Entre las medidas sugeridas figuran la reducción de tasas impositivas, la eliminación de tributos de baja recaudación y la simplificación de trámites.

La publicación subraya que “el sistema tributario genera informalidad, incentiva la evasión y la elusión y motiva que existan leyes y contratos de exenciones y exoneraciones fiscales”. Desde esa perspectiva, las exenciones serían un síntoma de un problema mayor: un esquema fiscal complejo que, en palabras del centro, “no funciona” como instrumento de competitividad.

Comparaciones y antecedentes

La publicación indica que algunos países han transformado sus sistemas tributarios en herramientas para atraer inversión mediante estructuras simples y estables. En esos casos, la reducción de distorsiones en impuestos indirectos, como el ITBIS o equivalentes, ha disminuido la necesidad de regímenes especiales. CREES señala que, de replicarse experiencias similares, se reduciría la dependencia de incentivos sectoriales y su efecto sobre la estructura tributaria.

Asimismo, desde el CREES vinculan la eficiencia institucional con el crecimiento económico sostenido. Plantea que sistemas regulatorios que facilitan la cooperación y reducen costos de transacción mejoran la coordinación entre agentes económicos y favorecen la creación de empleo, ahorro e inversión.

El planteamiento central de la publicación es que la modificación futura al sistema tributario requiere una revisión integral: simplificar la estructura de impuestos, reducir distorsiones y disminuir los costos regulatorios. Según el análisis, solo un esquema más competitivo reduciría la necesidad de incentivos y daría lugar a un entorno donde la inversión no dependa de exoneraciones.

Más Noticias de Economía

Noticias Más Leídas