¿Puede el Estado sostener una nómina que consume 23% del gasto?

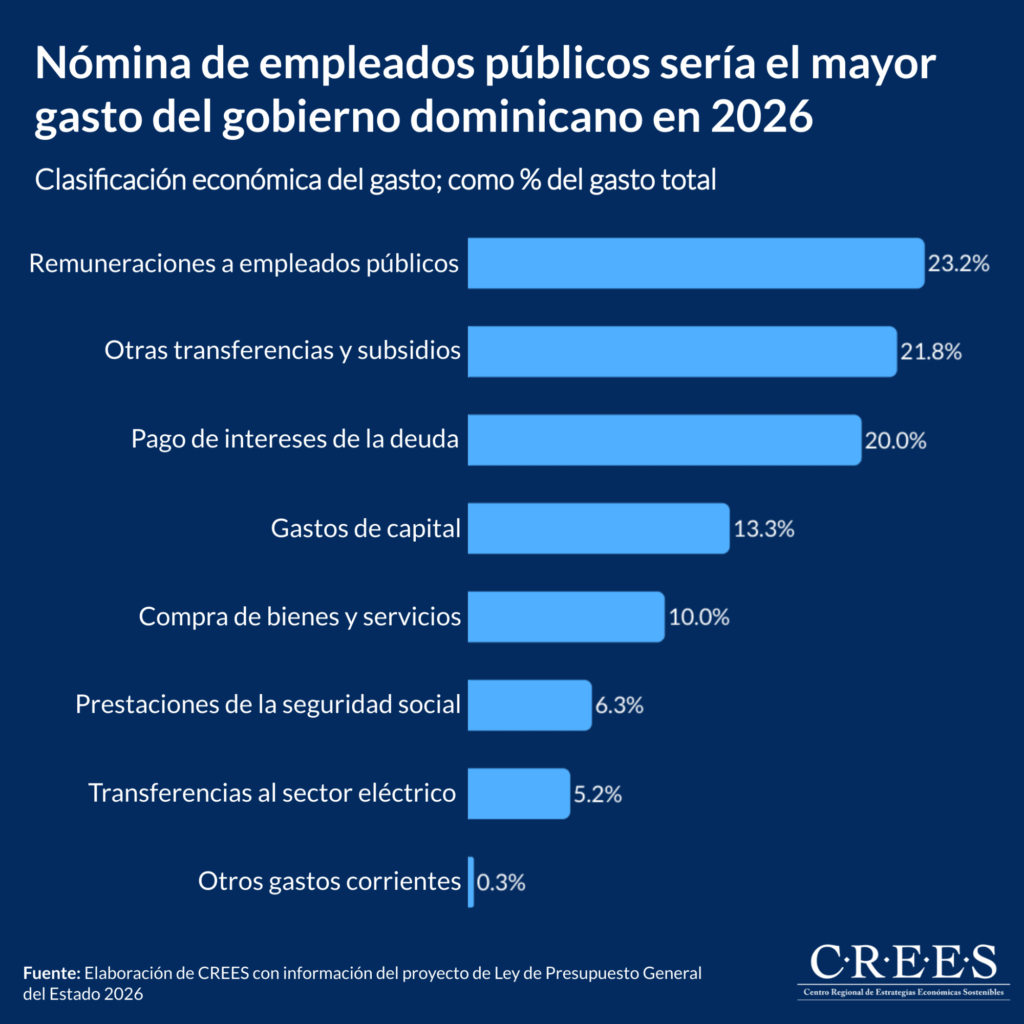

El proyecto de Presupuesto General del Estado para 2026 establece que el mayor gasto del Gobierno dominicano correspondería a remuneraciones a empleados públicos, con un 23.2 % del total, equivalente a RD$376,964 millones. La cifra importa porque, por primera vez en años recientes, el peso de la nómina supera al destinado a subsidios y al pago de intereses de la deuda, lo que evidencia una estructura de gasto concentrada en obligaciones permanentes.

Según los datos del proyecto de ley introducido en el Congreso Nacional, las transferencias y subsidios representarían el 21.8 % del gasto, mientras que los intereses de la deuda absorberían el 20.0 %. En conjunto, estos tres componentes concentrarían más de seis de cada diez pesos del presupuesto, limitando el margen para gasto de inversión.

El gasto de capital aparece con un peso proyectado de 13.3 %, lo que indica que solo una parte reducida del presupuesto se destinaría a infraestructura o adquisición de activos. Para El Centro Regional de Estrategias Económicas Sostenibles (CREES), “la composición del gasto mantiene un alto componente rígido, lo que reduce la capacidad del Gobierno para reaccionar ante choques o reasignar recursos”.

Uno de los renglones que se mantiene como carga recurrente es el de las transferencias al sector eléctrico, que absorberían 5.2 % del gasto total. Estas se utilizan para cubrir pérdidas operativas y subsidios, los cuales persisten pese a los procesos de reforma del sector durante la última década.

La alta proporción de gasto corriente no es exclusiva de República Dominicana. Países como Costa Rica y Panamá mantienen estructuras similares, donde el peso de la nómina pública supera el 20 % del presupuesto. Sin embargo, algunas economías de la región han aplicado reglas fiscales para limitar el crecimiento de este componente, vinculado a compromisos laborales y escalas automáticas de salario.

CREES considera que “el patrón de gasto previsto para 2026 plantea la necesidad de discutir mecanismos de disciplina fiscal que permitan reorientar recursos hacia usos que generen mayor productividad”. La discusión legislativa del presupuesto definirá si la estructura planteada se mantiene o si se introducen ajustes para atender estas presiones.

Etiquetas

Más Noticias de Economía

Noticias Más Leídas